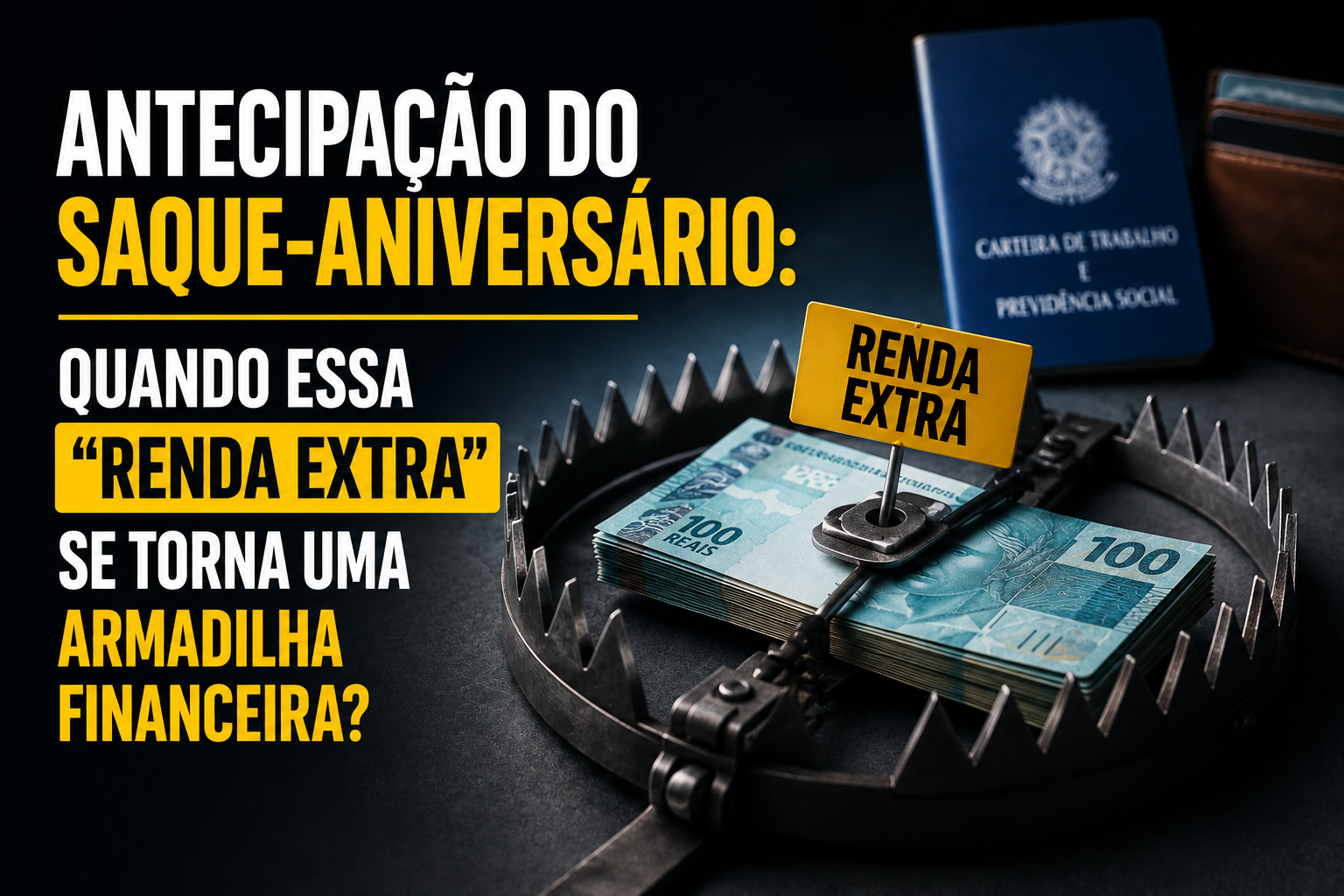

Em 2026, com a economia digital plenamente integrada ao cotidiano, o acesso ao crédito tornou-se uma questão de poucos cliques. Uma das modalidades que mais cresceu nos últimos anos foi a Antecipação do Saque-Aniversário do FGTS. Vendida por muitos bancos e fintechs como uma forma rápida de conseguir “renda extra” sem análise de crédito rigorosa, essa modalidade esconde nuances que podem comprometer a segurança financeira do trabalhador no momento em que ele mais precisar.

No Radar de Empregos, nossa missão é informar para proteger. Por isso, hoje vamos dissecar como funciona essa operação em 2026 e ajudar você a decidir se esse dinheiro “fácil” vale o preço que será cobrado lá na frente.

1. O que é a Antecipação na prática?

Diferente do saque tradicional (rescisão), o Saque-Aniversário permite que o trabalhador retire uma parcela do seu saldo do FGTS uma vez por ano. A antecipação nada mais é do que um empréstimo: o banco te adianta o valor de vários anos de saques (em 2026, é comum antecipar até 10 ou 12 anos de uma vez) e, em troca, retém esse saldo como garantia e cobra juros.

O dinheiro cai na conta via Pix em poucos minutos, mas o seu saldo do FGTS fica “bloqueado” para outras finalidades enquanto a dívida não for quitada pelo repasse anual automático do governo para o banco.

2. A Armadilha do Bloqueio em Caso de Demissão

Este é o ponto crucial que muitos trabalhadores ignoram no momento da euforia do dinheiro na mão. Ao optar pelo Saque-Aniversário e realizar uma antecipação:

- Fim do Saque-Rescisão: Se você for demitido sem justa causa, não poderá sacar o saldo total da sua conta do FGTS. Você terá direito apenas à multa de 40% paga pelo empregador.

- Dinheiro Retido: O restante do seu saldo continuará bloqueado para pagar as parcelas que você antecipou ao banco. Em um cenário de desemprego, perder o acesso ao fundo de garantia pode ser a diferença entre manter as contas em dia ou entrar em um ciclo de endividamento desesperador.

3. O Custo Real: Juros sobre o seu próprio dinheiro

Embora as taxas de juros da antecipação do FGTS sejam menores que as do cartão de crédito ou cheque especial (em 2026, giram em torno de 1,4% a 2,1% ao mês), elas ainda representam um custo significativo.

Imagine que você tem R$ 5.000,00 no fundo. Ao antecipar, você pode receber apenas R$ 3.500,00 líquidos, enquanto os outros R$ 1.500,00 “desaparecem” em taxas e juros ao longo dos anos de contrato. Você está pagando para acessar um dinheiro que já é seu por direito.

4. Quando a Antecipação VALE A PENA?

Não queremos dizer que a ferramenta é sempre ruim. Ela pode ser uma aliada estratégica em situações muito específicas:

- Troca de Dívida Cara por Barata: Se você está pagando juros de 14% ao mês no cartão de crédito, pegar um empréstimo de FGTS a 1,8% para quitar essa dívida é uma decisão financeira inteligente.

- Emergência Médica ou Essencial: Quando não há reserva de emergência e o gasto é inadiável.

- Investimento em Geração de Renda: Usar o valor para comprar uma ferramenta de trabalho (como um notebook para trabalhar com IA ou um curso profissionalizante) que trará um retorno maior que os juros pagos.

5. Como voltar para o Saque-Rescisão?

Muitos leitores nos perguntam: “Fiz a antecipação e me arrependi, posso cancelar?”. Em 2026, as regras continuam exigindo cautela:

- Você pode solicitar o retorno ao Saque-Rescisão a qualquer momento pelo App FGTS.

- No entanto, a mudança só passa a valer 25 meses (2 anos) após a solicitação.

- Se houver antecipações vigentes, o saldo continuará bloqueado para garantia até a quitação final, mesmo que você já tenha voltado para a modalidade de rescisão no sistema.

Conclusão

A antecipação do FGTS não é “dinheiro grátis” nem “renda extra” vinda do nada; é um empréstimo com o seu futuro como garantia. Antes de clicar no botão “Aceitar” no aplicativo do seu banco, pergunte-se: Eu realmente preciso desse valor agora ou estou apenas antecipando um consumo que poderia esperar?

O equilíbrio financeiro em 2026 exige que o trabalhador pense como um gestor. Proteja seu fundo de garantia, pois ele é o seu seguro contra as instabilidades do mercado de trabalho.

Nota de Transparência

Este conteúdo tem fins meramente educativos. A antecipação do FGTS é uma operação financeira que envolve riscos de liquidez em caso de perda de emprego. Recomendamos a leitura atenta do contrato bancário e a consulta ao saldo oficial através do aplicativo FGTS da Caixa Econômica Federal. O Radar de Empregos não é uma instituição financeira e não realiza empréstimos.

Data de publicação: 09 de maio de 2026.